こんばんは、たかしんです。

記事をご覧頂きありがとうございます。

今回の記事では我が家の2023年2月現在の資産額を公開します。

皆さんの資産構築の参考にして頂けたら幸いです。

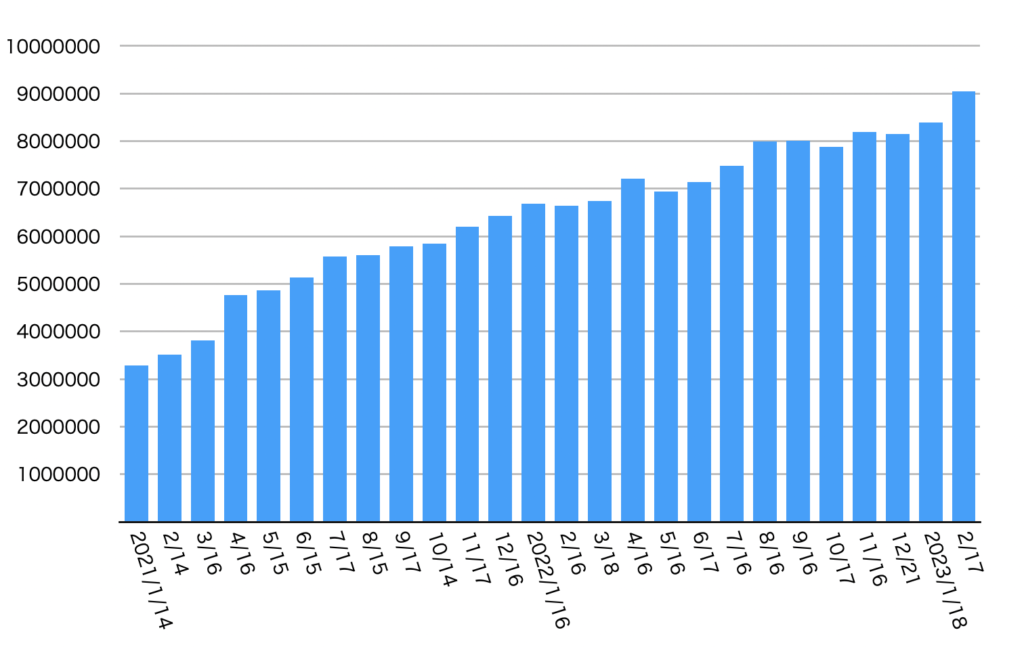

2023年2月現在の資産額

今月の資産額は

・

・

・

・

・

904.1万円です。

前月が839.4万円でしたので64.7万円の増加です。

前月の資産額はコチラ

今月は株式の値上がりの恩恵を受け、前月比大幅アップ。

本格的に資産形成を始めてから3年で、ついに資産額が900万円に到達しました。

内訳

904.1万円の内訳は以下の通りです。

- 銀行預金 193,200円(−14,600円)

- 株式投資 2,097,300円(+168,500円)

- 投資信託•積立NISA 4,794,300円(+386,000円)

- DC 1,268,600円(+101,500円)

- 持株会 353,800円(+3,600円)

- 財形貯蓄 333,800円(+2,000円)

※カッコ内は前月比。

各項目の概要は以下の通りです。

銀行預金

結婚してから数ヶ月が経過しましたが、未だに大きな出費はなく

夫婦二人であればこれ位の現金があれば十分な気もしてきました。

(投資信託も数日で現金化出来るため)

資産形成の効率を上げる為にも、子供が生まれるまでは

余裕資金は出来るだけ投資に回していこうと思います。

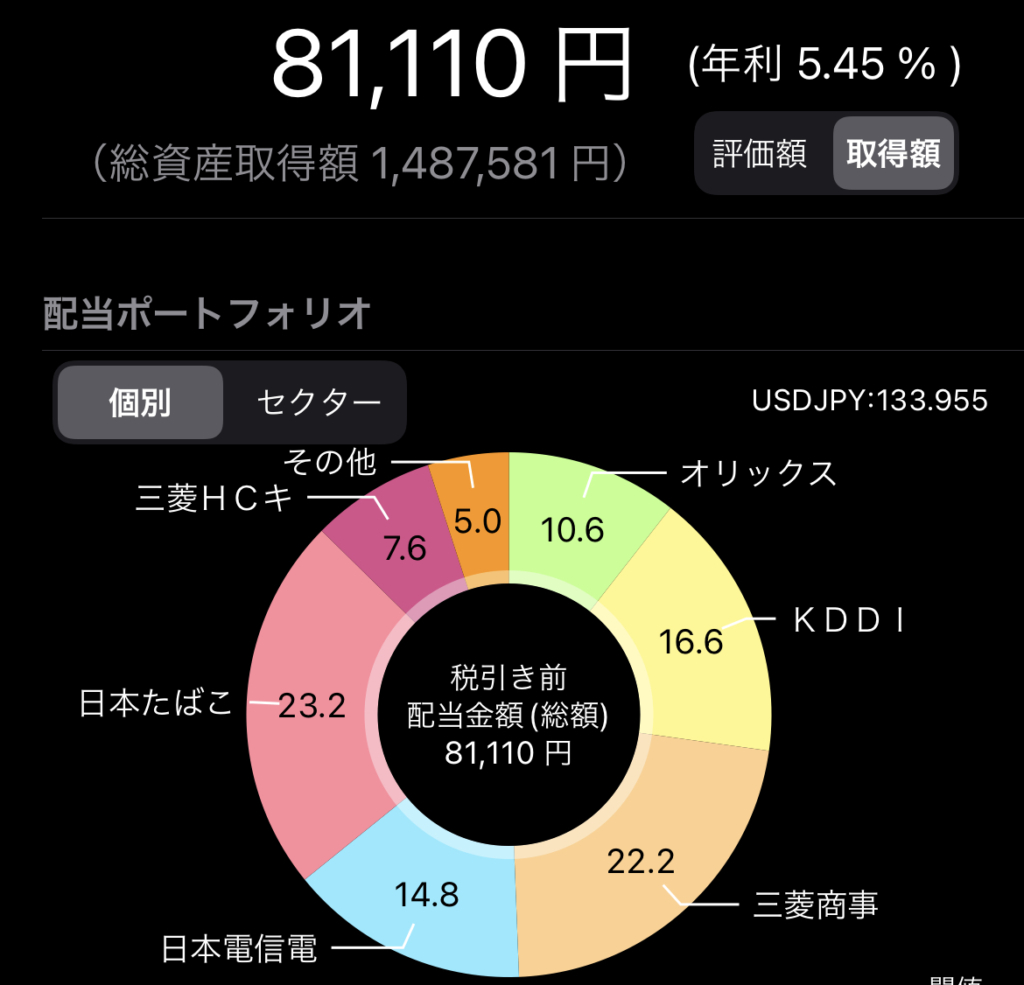

株式投資

高配当株投資分です。

現在の年間配当金額は81,110円/年です。

(配当管理というアプリを使えば、配当金額の積み上げを実感出来ます)

前月から追加投資はしていませんが、年間配当金額が6,000円ほどUPしました。

じっとしていても配当金が増えていく。これこそが増配株の魅力です。

目先の利回りに踊らされるのではなく、長い目で見て

継続的に増配していく事が予想される優良銘柄を選ぶ事が重要です。

どんどん資産を積み上げて、毎月旅行に行けるくらいの配当金収入を作る事が目標です。

想像するだけでワクワクします。

投資信託/つみたてNISA

米国・世界の株価に連動するインデックスファンドを積立購入しています。

夫婦二人で合計138,000円/月を入金しています。

社宅に住み、2人暮らしをしている今こそがお金の貯め時。

今後のライフイベントに備えて、余裕がある今のうちにせっせと資産を構築しておきます。

DC

企業型確定拠出年金です。

会社負担分11,000円と自己負担分12,000円の

あわせて23,000円/月を積み立てています。

財形貯蓄

私の勤めている会社では住宅財形貯蓄に加入していないと、寮や社宅に住まわせて貰えません。

その為、毎月最低額の1,000円を積み立てています。

ついに今月頭から借り上げ社宅に住み始めましたが

築13年・2LDK・駐車場2台付きで家賃は22,000円程度です。

周辺の相場と比べても圧倒的に安く住む事が出来ているので

この恩恵を活かして資産形成のスピードを加速させたいところです。

「利用出来るお得な制度は利用し尽くす。」

それが経済的自由への近道だと思います。

持株会(積立額ベース)

会社から拠出額の20%の奨励金を頂けるので、毎月3,000円だけ拠出しています。

※ボーナス月は+5,000円

購入したら必ず20%値上がりする株って最強すぎません?

最近は会社の業績が好調で、それに伴って株価も上昇基調にあります。

全く期待していなかっただけに嬉しい誤算です。

まとめ

今月の我が家の資産額は904.1万円でした。

貯蓄型保険や信用取引といった、自分に合わない資産形成方法を止め

インデックス投資と高配当株投資主体のスタイルに変えてから早3年。

コツコツと積み上げてきた資産は、ようやく900万円台に突入しました。

その間、資産額は何度も乱高下しましたが

そんな事は気にも留めず、私はただひたすらに入金を続けてきました。

その結果資産額は3倍になり、改めて「継続する事」のパワーを実感している所です。

しかし900万円という数字は、私にとってはあくまで通過点です。

今後も周りに振り回されず、信念をもってコツコツと資産形成に励み

1日でも早くFIREを達成したいと思います。

この記事が参考になれば幸いです。

それでは。