こんばんは、たかしんです。

記事をご覧頂きありがとうございます。

今回は私の大きな目標である「40代でFIRE」について、その実現可能性を考察してみたいと思います。

40代でFIRE

このブログのタイトルは「FIREを目指すミニマリスト会社員のブログ」です。

その名の通り、私はFIRE(Financial Independence, Retire Early)達成を目標に

日々会社員として働いています。

Retire Earlyという言葉の「Early」部分については人それぞれの考え方があると思いますが

私の場合、40代でのリタイアを目標にしています。

もちろん早ければ早いほど良いのですが、何度もシミュレーションを重ねた結果

40代というところが現実的な数字であると判断しました。

1億円

そもそもFIREを実現するにはいくらの資産が必要なのか?

必要額についてはその時々のライフスタイルや家族の有無など

あらゆる条件で変化しますが、私の現状の目標額は1億円です。

1億円の資産があれば、配当金を貰うにしても資産を切り崩すにしても

税引き後でおおよそ300万円/年(25万円/月)の資産所得が得られます。

私の場合ミニマリストという事もあり

月に20万円あればそれなりにゆとりのある暮らしを送ることが出来るので

1億円の資産を築きあげれば、あとは資産が生み出してくれるお金だけで一生を過ごすことが可能になるわけです。

また「リタイア=無職」というわけではなく、もう少しゆとりが欲しくなれば短期のバイトをやっても良いですし

自分がやりたい事(ブロガー、トレーナーなど)があれば、それを仕事にしても良いのです。

とにかく、1億円という資産を築く事が出来れば

仕事が選択肢に変わるのです。

あと21年

現在私は27歳(もうすぐ28歳)ですので、40代でFIREを達成する為には

あと21年で1億円を貯める必要があります。

果たしてそれは現実的に可能なのか?

少しシミュレーションしてみたいと思います。

現在私は給与の多く(6割程度)を投資信託の買い付けに回しています。

投資信託(インデックスファンド)の利回りは10%を超えてプラスに振れる年もあれば

リーマンショックの様に何十%も下落してしまう年もあります。

しかし過去の株価から推し量るに、数十年こつこつと積み立て投資を続けていれば

概ね+5%ほどに収束する可能性が高いと考えられます。

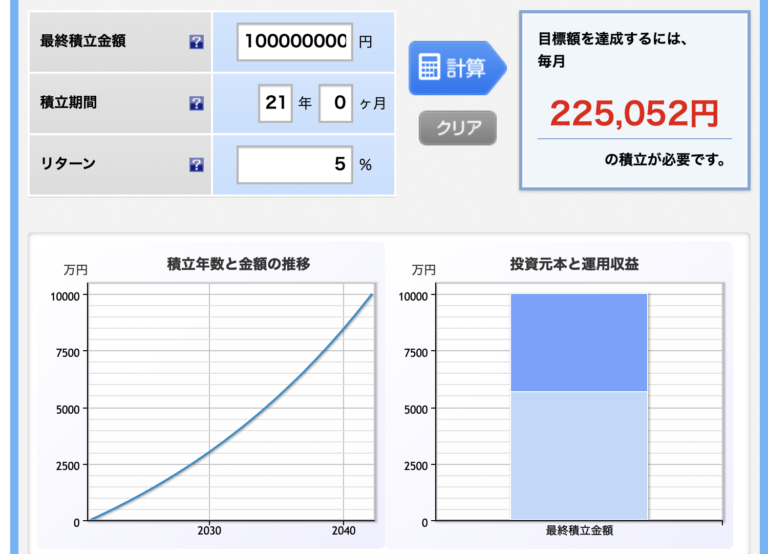

ということで、5%の利回りで21年間運用して1億円を貯めるには

毎月いくら積み立てる必要があるのかを計算してみました。

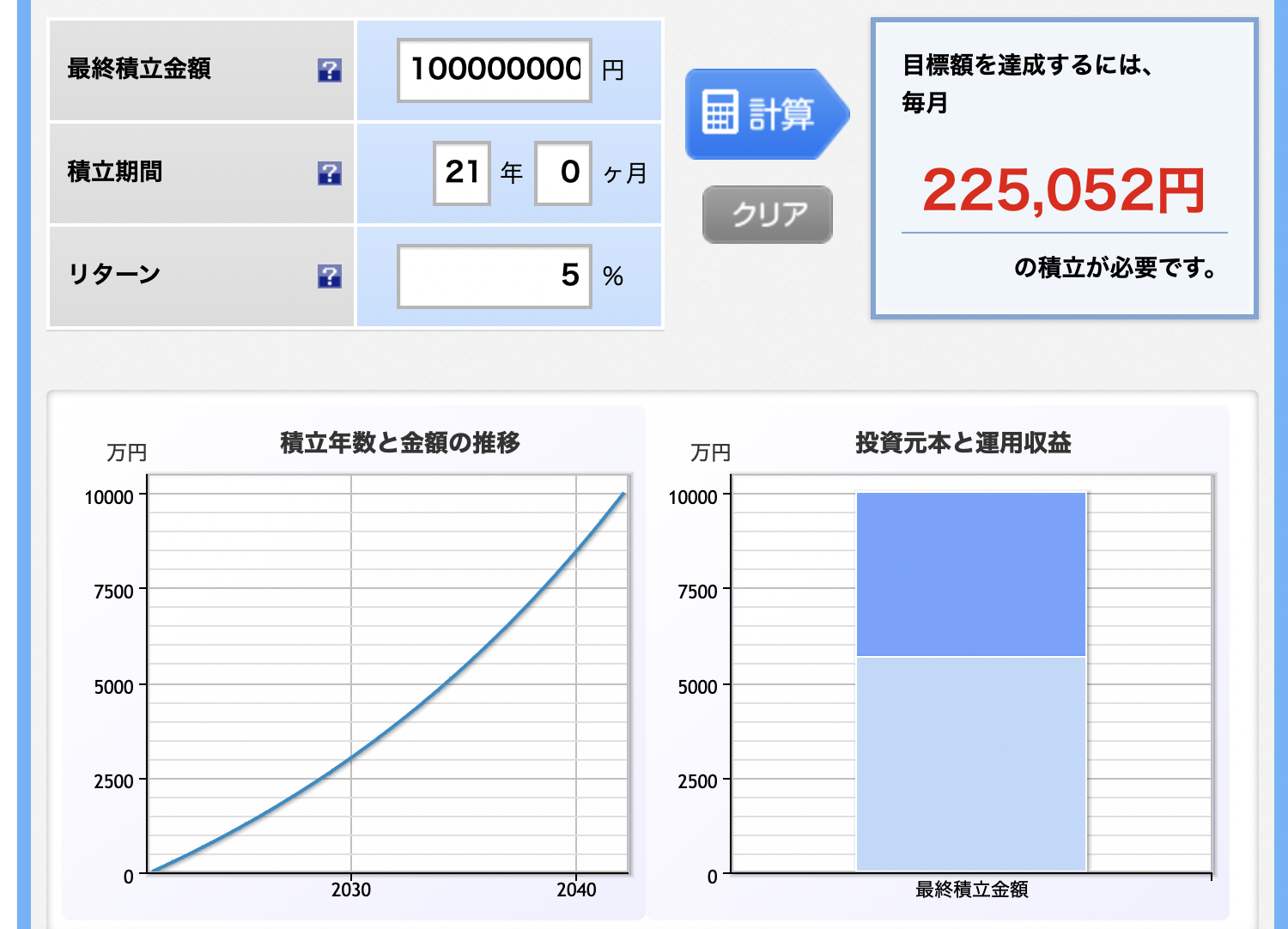

今回は楽天証券の「積立かんたんシミュレーション」を利用しました。

その結果、21年後に資産1億円を達成するには

毎月225,000円の積み立てが必要だという事が分かりました。

月に225,000円ということは、年間に換算すると2,700,000円です。

現在の私の年間貯蓄/投資額が約2,400,000円ですので、かなり現実的な数字ではないでしょうか。

また私のポリシーとして、今後の昇給分は全て追加で投資に回すつもりですので

今後1年ごとに30万円ずつ上乗せ出来ると考えると、いよいよFIREが近づいてきます。

さらに今後、本業だけではなく副業が順調に育ってくれればその分入金力は上がります。

現在の副業収入は、まだ月に1万円程度ですが

これから2年、3年、5年、10年と継続していく事が出来れば、さらなる上積みも夢ではないと考えています。

という事で、あと21年でFIREを達成する為には年間2,700,000円の投資が必要だと分かりました。

(裏を返せば年間2,700,000円以上を投資に回す事が出来れば、21年もかからずにFIREを達成出来るという事でもあります。)

まとめ

今回は40代でFIREという私の目標について、その実現可能性を考察してみました。

結論、私が40代のうちにFIREを達成するには年間2,700,000円の投資が必要だと分かりました。

現在の数字が2,400,000円程度ですので、今後の昇給や副業の頑張り次第では早期達成も十分可能であると判断しました。

今回はあくまで現時点での私のビジョンと目標額についてのシミュレーションですが

今後ライフスタイルや家族構成等が変わったとしても、副業を育てコツコツ入金し続けるという基本線は変わりません。

1日でも早いFIRE達成に向けて、その時にやれることを全力でやり抜く所存です。

大きな目標を達成する為には

目の前の小さな目標に落とし込み、1つ1つクリアしていく必要があります。

「〇〇万円貯めたい!」という目標がある方は

その為に毎年・毎月いくら貯めるべきなのか計算し、その数字をクリアする為に

今やるべきことは何かを考え行動に移してみてください。

この記事が参考になれば幸いです。

最後までご覧頂きありがとうございました。

それでは。