こんばんは、たかしんです。

記事をご覧頂きありがとうございます。

今回は「父が娘に伝える自由に生きるための30の投資の教え」という本をご紹介します。

投資初心者の方から中級者の方まで多くの方にオススメ出来る内容ですので、ぜひご覧ください。

父が娘に伝える自由に生きるための30の投資の教え

「父が娘に伝える自由に生きるための30の投資の教え」は

ジェイエル・コリンズによる著書です。

彼は

「収入の半分を投資」

「借金をしない」

「インデックスファンドに投資」

と言うルールに従って資産運用をした事で、経済的自由を獲得しました。

本書はそんな彼が自分の経験から導き出した投資の鉄則をまとめたものです。

今回は、その中でも特に印象に残った部分についてご紹介します。

投資の教え(3選)

「健全な投資は複雑ではない。複雑なものはそれを生み出して売る人達の利益になるものである。」

これについては心当たりがあります。

以前私が某外資系保険会社の貯蓄型保険に入っていた事はお話ししましたが

まさにその保険がここで言う「複雑なもの」でした。

目論見書をパッと見ただけでは

どう言う保険か、何で運用するのか、手数料はいくらかなど、全く分かりません。

何回も説明を受けて分かった気になりますが、しばらくすると

「あれ?結局どうなんだっけ?」

と混乱してしまうほど複雑に作られています。

なぜそこまで複雑に作られているのか?

そう。それは売り手が儲ける為だったのです。

一方、投資信託などの健全な投資は単純明快です。

手数料はいくらか、運用対象は何かなどが分かりやすく明記されています。

皆さんも複雑怪奇で分かりにくい貯蓄型保険には気を付けましょう。

(特にプ○デンシャル)

何も知らずに手を出すと、ぼったくられますよ・・・。

「多くの人が投資で失敗したのは上手くやろうとして、出たり入ったりを繰り返したから。」

この件についても分かりみが凄すぎます(´・ω・`)

私は投資信託を淡々と積み立てる一方、余裕資金で個別株投資をしています。

私が投資していた銘柄の1つにBASEという会社があります。

今年の3月頃に四季報をスクリーニングして見つけた銘柄です。

その時はBASEという企業の成長性に大きな魅力を感じ

長い目で見て株価が上がってくれればという気持ちで購入しました。

しかしいざ期待通りに株価が動き含み益が出ると

早く利益を確定したくなってしまい、途中で売ってしまいました。

その後も買っては売り、売っては買いと、何度も売買を繰り返しました。

当初の予定とは異なり、いつしか頻繁に売買を繰り返すデイトレード銘柄になってしまっていたのです。

私が購入した時の株価は1700円程でしたが

その後半年をかけて急騰し、ピーク時には17000円をつけました。

もし一度も売り買いをせずにじっと持ち続けていた場合

テンバガー(株価10倍)を達成し、150万円近い利益が出ていた事になります。

しかし実際は売り買いを繰り返し、50万円近い損失を被りました。

著者の言う通り、上手くやろうとして出たり入ったりを繰り返すよりも

じっくりホールドしておいた方が良い結果を得られたと言うわけです。

この失敗を胸に刻み

今後はバイアンドホールドを意識した投資を行なって行きたいと思います。

「20年の投資で10万ドルを年率11.9%で運用すると94万7549ドルになるが、2%の管理料を払うと66万623ドルになる。」

たった2%の手数料で28万ドル(約3000万円)も差がつくの?!

と思うかもしれませんが、これが複利の恐ろしさです。

たった数%の違いですが、年月を積み重ねる毎にその差はどんどん大きくなって行きます。

したがって長期投資をする場合、手数料は無視できません。

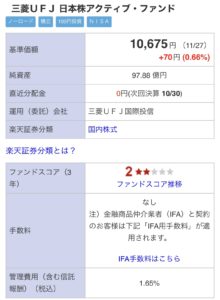

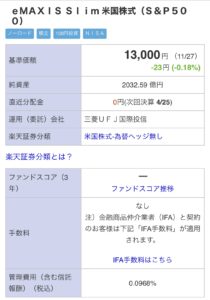

多くのアクティブファンド(人が運用する)は、信託報酬と呼ばれる手数料が1%以上かかりますが

インデックスファンド(指数に連動)の場合、その多くが0.1%程です。

↓アクティブファンド(管理費用1.65%)

↓インデックスファンド(管理費用0.0968%)

「たった1%程度の差」と思われるかもしれませんが

先述の通り20年、30年スパンで見るとこの差が数百万〜数千万円の差になるのです。

年利5%で運用出来たとしても、手数料で2%取られたら

3%分の利益しか得ることが出来ませんからね。

長くなるのでここでは割愛しますが

世の中に存在するアクティブファンドの多くが

インデックスファンドには勝てていないというデータがあるので

投資信託で長期投資をする場合、インデックスファンドの方が圧倒的にオススメです。

※投資はあくまで自己責任でお願いします。

まとめ

今回は「父が娘に伝える自由に生きるための30の投資の教え」をご紹介しました。

今回ご紹介した内容はほんの一部です。

本書では他にも資産運用に役立つノウハウが沢山紹介されています。

これから資産運用を始めようという方にも

ある程度資産運用の経験がある方にもオススメできる1冊ですのでぜひご覧ください。

この記事が参考になれば幸いです。

最後までご覧頂きありがとうございました。

それでは。